Z jakiej oferty banku możesz skorzystać decydując się na kredyt na remont?

Decydując się na kredyt na remont, masz do wyboru kilka opcji oferowanych przez banki, w zależności od tego, czy planujesz remont mieszkania czy domu. Jeśli zastanawiasz się, jaki kredyt na remont mieszkania będzie najlepszy, warto rozważyć kredyt gotówkowy lub kredyt hipoteczny na cele remontowe. Kredyt gotówkowy jest łatwiejszy do uzyskania i szybciej dostępny, choć jego oprocentowanie może być wyższe. Kredyt hipoteczny natomiast, choć wymaga zabezpieczenia na nieruchomości, oferuje niższe oprocentowanie i dłuższy okres spłaty.

Dla tych, którzy planują większe prace i zastanawiają się, jaki kredyt na remont domu wybrać, kredyt hipoteczny może być bardziej opłacalny z uwagi na korzystniejsze warunki finansowe, mimo konieczności przejścia przez bardziej skomplikowany proces aplikacyjny.

Na stronie Direct.Money.pl znajdziesz aktualne oferty banków dotyczące kredytu gotówkowego i hipotecznego.

Kredyt hipoteczny na remont

Kredyt hipoteczny na remont jest korzystnym rozwiązaniem dla osób planujących większe inwestycje w swoje mieszkanie lub dom. Ten rodzaj kredytu oferuje niższe oprocentowanie i dłuższy okres spłaty, co pozwala na rozłożenie kosztów na bardziej przystępne raty. Aby uzyskać kredyt hipoteczny na remont, konieczne jest ustanowienie zabezpieczenia na nieruchomości, co może wiązać się z dłuższym procesem aplikacyjnym i dodatkowymi formalnościami. Jest to jednak opłacalna opcja dla tych, którzy potrzebują większej kwoty na kompleksowe prace remontowe.

Kredyt gotówkowy na remont

Kredyty gotówkowe na remont są szybszym i bardziej elastycznym rozwiązaniem dla osób planujących mniejsze lub średnie prace remontowe. Nie wymagają zabezpieczenia, co znacznie upraszcza i przyspiesza proces uzyskania środków. Oprocentowanie kredytu gotówkowego może być wyższe niż w przypadku kredytu hipotecznego, ale korzyścią jest możliwość szybkiego dostępu do funduszy i mniejsza liczba formalności. Kredyt gotówkowy jest idealny dla tych, którzy potrzebują środków na natychmiastowe prace remontowe bez konieczności angażowania dużych aktywów jako zabezpieczenia.

Sprawdź kalkulator kredytu gotówkowego.

Jaki kredyt na remont wybrać?

Przy wyborze kredytu na remont warto porównać różne opcje, aby znaleźć tę, która najlepiej odpowiada Twoim potrzebom. Poniżej znajdziesz tabelę porównawczą zalet i wad, dotyczącą dwóch popularnych rodzajów kredytów na remont.

Porównanie kosztów związanych z kredytem na remont mieszkania lub domu

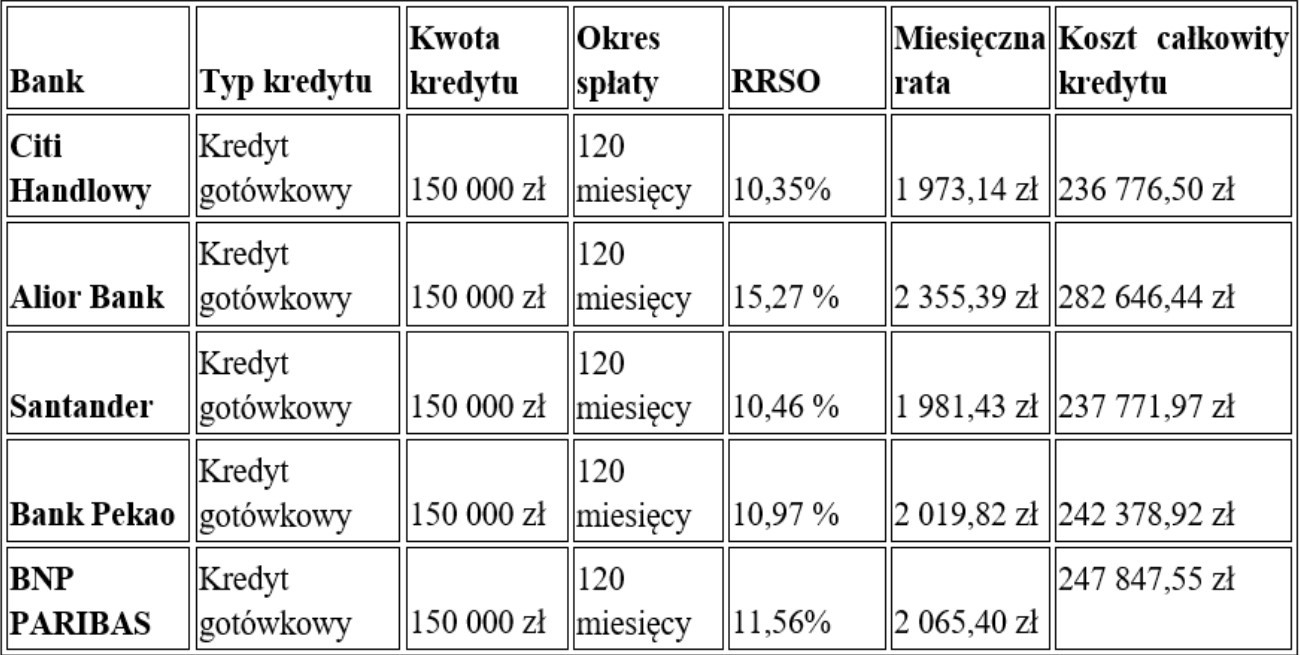

Poniżej znajdziesz tabelę prezentującą kilka przykładowych ofert zarówno dla kredytów hipotecznych, jak i gotówkowych, które możesz przeznaczyć na remont.

Na podstawie powyższej tabeli, można stwierdzić, że trzy najlepsze oferty pod względem RRSO oraz całkowitego kosztu kredytu przedstawiają banki:

- Citi Handlowy, z RRSO na poziomie 10,35%, miesięczną ratą 1 973,14 zł i całkowitym kosztem kredytu wynoszącym 236 776,50 zł. Jest to oferta z najniższym RRSO i całkowitym kosztem, co czyni ją najbardziej atrakcyjną.

- Santander, gdzie RRSO wynosi 10,46%, miesięczna rata to 1 981,43 zł, a całkowity koszt kredytu to 237 771,97 zł. W tej ofercie znajdziesz niskie RRSO, zbliżone do oferty Citi Handlowego, z nieznacznie wyższym całkowitym kosztem.

- Bank Pekao z RRSO równym 10,97%, miesięczną ratą 2 019,82 zł, i całkowitym kosztem kredytu 242 378,92 zł. Choć RRSO i całkowity koszt są nieco wyższe niż w dwóch pierwszych ofertach, nadal pozostaje to konkurencyjna opcja.

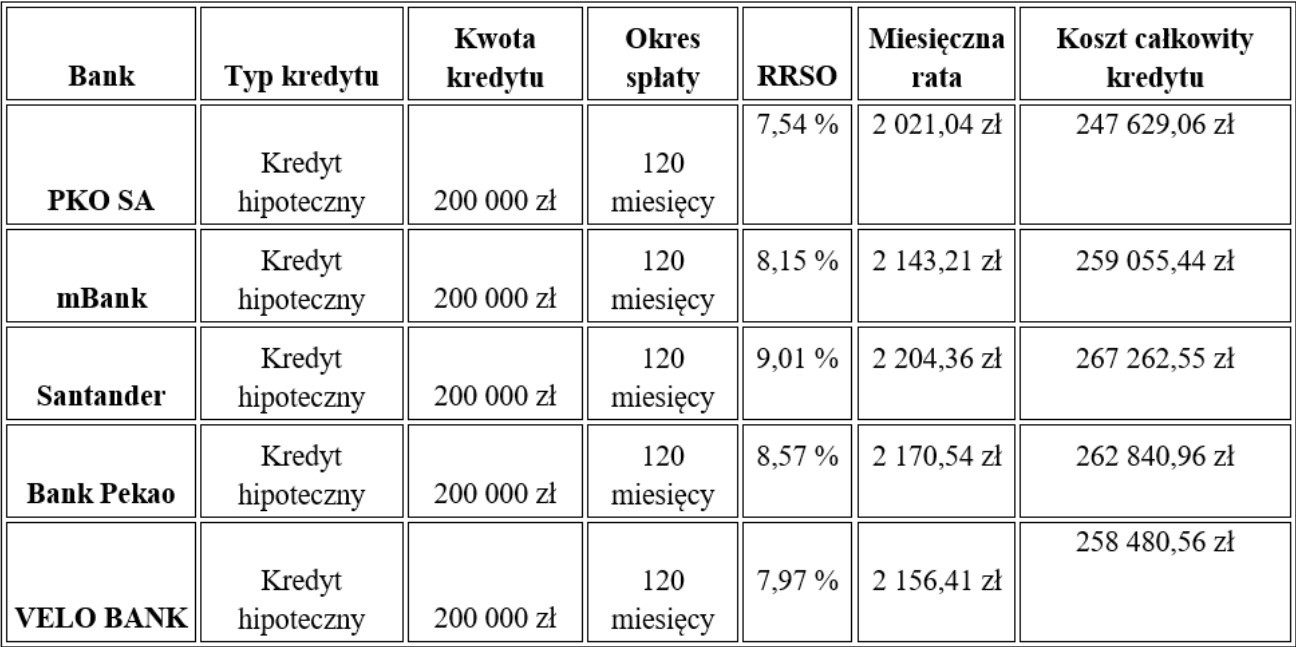

Analizując oferty kredytów hipotecznych na 200 000 zł z okresem spłaty 120 miesięcy, najlepsze trzy opcje to:

- PKO SA z RRSO na poziomie 7,54%, miesięczną ratą wynoszącą 2 021,04 zł i całkowitym kosztem kredytu 247 629,06 zł, co czyni go najbardziej atrakcyjnym ze względu na najniższe koszty.

- VELO BANK, gdzie RRSO to 7,97% z miesięczną ratą 2 156,41 zł i całkowitym kosztem kredytu 258 480,56 zł, oferuje drugie najniższe RRSO oraz umiarkowane całkowite koszty.

- Bank Pekao z RRSO 8,57%, miesięczną ratą 2 170,54 zł i całkowitym kosztem 262 840,96 zł, znajduje się na trzeciej pozycji pod względem kosztów.

Co wziąć pod uwagę wybierając kredyt na remont?

Przy wyborze kredytu na remont, warto wziąć pod uwagę kilka aspektów, które znacząco wpłyną na wygodę i koszty spłaty:

- RRSO – jeden z najważniejszych wskaźników, który uwzględnia całkowity koszt kredytu, w tym oprocentowanie, prowizje, opłaty i inne koszty. Im niższe RRSO, tym tańszy kredyt.

- Oprocentowanie i typ stopy procentowej (stała czy zmienna) – stała stopa procentowa gwarantuje stałą wysokość rat przez cały okres kredytowania, co ułatwia planowanie budżetu. Zmienna stopa zmienia w zależności od warunków rynkowych, co przekłada się na wysokość rat.

- Okres kredytowania – dłuższy okres kredytowania oznacza niższe miesięczne raty, ale zazwyczaj wiąże się z wyższym całkowitym kosztem kredytu. Krótszy okres spłaty może zwiększyć miesięczne obciążenie, ale zmniejsza ogólny koszt kredytu.

- Wymagane zabezpieczenie – kredyty mogą wymagać zabezpieczenia, np. hipoteki, co zazwyczaj wiąże się z niższym oprocentowaniem, ale także z ryzykiem utraty nieruchomości w przypadku problemów ze spłatą.

- Możliwość wcześniejszej spłaty – niektóre kredyty pozwalają na wcześniejsze spłacenie zadłużenia bez dodatkowych kosztów, co może być korzystne, jeśli planujesz szybszą spłatę.

- Dodatkowe opłaty i prowizje – ważne jest, aby sprawdzić, czy kredyt wiąże się z dodatkowymi opłatami, takimi jak prowizje za udzielenie kredytu, opłaty przygotowawcze, ubezpieczenie kredytu itp.

- Elastyczność warunków kredytowych – niektóre banki oferują opcje takie jak okresy bez odsetek, możliwość zmiany terminu spłaty rat czy przerwy w spłacie, co może być przydatne w przypadku zmian w sytuacji finansowej.

Sprawdź też – Kredyt gotówkowy na remont - jak wybrać najlepszą ofertę

Kredyt gotówkowy czy hipoteczny jaki kredyt na remont wybrać? Podsumowanie

Decyzja o wyborze między kredytem gotówkowym a hipotecznym podczas planowania remontu zależy od specyfiki Twojej sytuacji finansowej i potrzeb związanych z projektem remontowym. Kredyt gotówkowy może być atrakcyjnym rozwiązaniem dla tych, którzy potrzebują szybkiego finansowania na mniejsze prace remontowe, ponieważ jego uzyskanie zazwyczaj wiąże się z mniejszą ilością formalności oraz brakiem potrzeby zabezpieczenia kredytu hipoteką. Jednakże, kredyty gotówkowe mają zwykle wyższe oprocentowanie, co może zwiększać ich całkowity koszt.

Z drugiej strony, kredyt hipoteczny jest zazwyczaj korzystniejszym wyborem dla osób planujących większe inwestycje remontowe. Dzięki niższemu oprocentowaniu i dłuższemu okresowi kredytowania miesięczne raty mogą być niższe, co ułatwia zarządzanie budżetem domowym na dłuższą metę. Jednak wymaga to zabezpieczenia w postaci hipoteki, co może być ryzykowne, jeśli masz problemy ze spłatą kredytu w przyszłości. Proces uzyskania kredytu hipotecznego jest również bardziej skomplikowany i może wiązać się z dodatkowymi kosztami, takimi jak opłaty notarialne czy prowizje bankowe.

Zastanawiając się nad tym, jaki kredyt na remont mieszkania lub domu wybrać, ważne jest, aby przed podjęciem decyzji dokładnie porównać dostępne opcje lub konsultując się z doradcą finansowym, który pomoże ocenić Twoją zdolność kredytową oraz dopasować najlepsze rozwiązanie finansowe do indywidualnych potrzeb i możliwości.